この記事の結論: 資産形成を始めたい初心者向けに、NISAとiDeCoの使い分けと具体的なロードマップを2026年最新情報で解説。生活防衛資金からポイ活併用まで網羅。

「資産形成を始めたいけど、NISAとiDeCoどっちがいいの?」「結局、何から手を付ければいいかわからない……」

そんな悩み、ありませんか?正直に言うと、僕も最初は情報の多さに圧倒されて、口座を開設するまでに半年もかかってしまいました。

でも、安心してください。資産形成には 「正しい順番」 があります。このロードマップ通りに進めれば、迷うことなく最短ルートで資産を増やしていけます。

2026年現在の最新ルールも踏まえて、ぶっちゃけベースで解説していきますね!

Toshi@賢くお金をふやそう!

30代から資産形成を始めたサラリーマン兼業投資家。実体験に基づき「失敗しない、賢いお金の育て方」を等身大で発信しています。

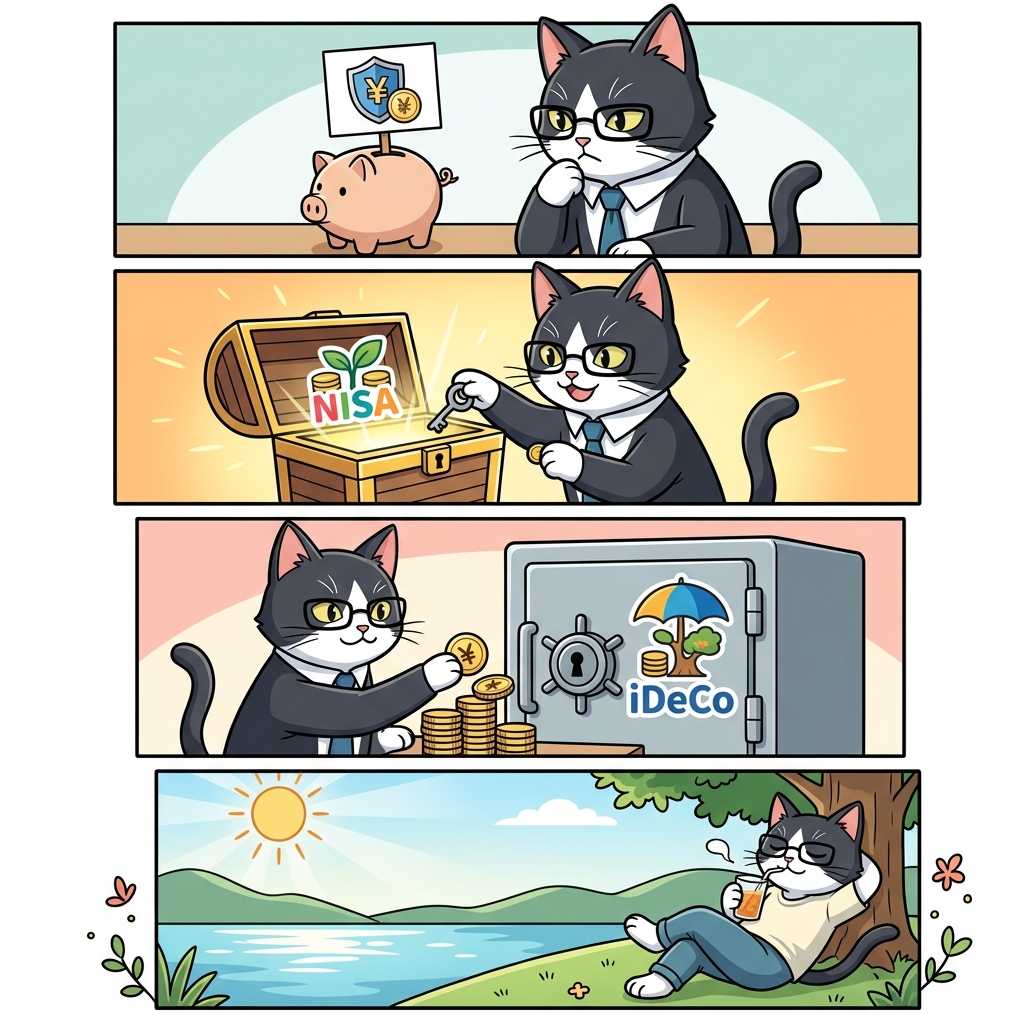

資産形成ロードマップの全体像

STEP 1: 貯金

まずは生活防衛資金(生活費3〜6ヶ月分)を現金で確保。ここが崩れると投資は続きません。

STEP 2: 新NISA

いつでも引き出せる新NISAで積立投資を開始。月1,000円からでも「慣れる」ことが大事。

STEP 3: iDeCo

余剰資金ができたらiDeCoを追加。強力な所得控除で「確実な節税メリット」を狙います。

STEP 4: ポイ活

クレカ積立を併用してポイント還元を最大化。実質利回りをさらに押し上げます。

1. 資産形成の「第一歩」は投資ではない?

「よし、新NISAを始めるぞ!」と意気込むのは素晴らしいですが、その前に確認してほしいことがあります。

それは、 生活防衛資金 があるかどうかです。

ぶっちゃけ、投資は「明日なくなっても生活に困らないお金」でやるのが鉄則です。急な病気や失業、冠婚葬祭で現金が必要になった時、暴落中の株を売らなきゃいけない……なんて事態は絶対に避けたいですよね。

目安として、 生活費の3〜6ヶ月分 は、SBI新生銀行などの高金利な普通預金に置いておきましょう。また、リボ払いなどの高金利な借金がある人は、投資より先に完済するのが「最強の利回り」になります。

2. NISAとiDeCo、結局どっちが自分に合う?

「どっちから始めればいい?」という質問への答えは、 「基本はNISAから、余裕があればiDeCoも」 です。

それぞれの特徴をざっくり比較してみましょう。

| 特徴 | 新NISA | iDeCo |

|---|---|---|

| 主な目的 | 自由な資産形成 | 老後資金の準備 |

| 最大のメリット | 運用益がずっと非課税 | 掛金が全額所得控除 |

| 資金の引き出し | いつでもOK | 60歳まで原則不可 |

| 向いている人 | 全員 | 所得税・住民税が高い人 |

2026年4月からは、企業型DCの「マッチング拠出」の条件も緩和され、ますます併用しやすくなっています。さらに2027年1月からはiDeCoの掛金上限アップも予定されているので、今のうちから少額で始めておくのが賢い選択です。

3. 【最短ルート】資産形成の最強ロードマップ4ステップ

具体的にどう進めればいいか、具体的なステップを提案します。

ステップ1:生活防衛資金を貯める

まずは現金を確保。僕はSBI証券の「SBIハイブリッド預金」を活用して、資金の移動をスムーズにしています。

ステップ2:新NISA(つみたて投資枠)をスタート

口座を開設したら、まずは月1,000円でもいいので積立設定をしてみてください。 銘柄は「eMAXIS Slim 全世界株式(オール・カントリー)」のような、低コストなインデックスファンドが王道です。

ステップ3:iDeCoを追加し、節税効果を最大化

家計に余裕が出てきたらiDeCoの出番です。例えば年収500万円の人が月1.2万円(年14.4万円)拠出すると、年間で約2.8万円の税金が安くなります。この「浮いたお金」をさらにNISAに回すのが、僕が実践している最強のループです。

ステップ4:クレカ積立(ポイ活)を組み合わせて加速

人気のクレカ積立を徹底比較した記事はこちら SBI証券なら三井住友カード、楽天証券なら楽天カードを使って積立をしましょう。 これだけで毎月ポイントが貯まり、実質的な投資効率が上がります。

4. 初心者がハマる!3つの落とし穴と対策

① iDeCoの「引き出せない」壁

iDeCoは一度入れると60歳まで取り出せません。結婚や出産、住宅購入など、近い将来にお金が必要な場合は、NISAを優先しましょう。

② 手数料負けする「窓口」での契約

銀行や対面証券の窓口で相談するのはNGです。手数料が高い商品を勧められる可能性が高いからです。 SBI証券や楽天証券などのネット証券一択 だと考えてください。

③ 出口戦略(受け取り時)を考えていない

iDeCoは受け取り時に税金がかかる場合があります。「退職所得控除」をうまく活用するために、今のうちから「いつ、いくら受け取るか」をぼんやりとでもイメージしておきましょう。 ※退職金とiDeCoの合計金額が「退職所得控除」の枠を上回る可能性がある退職金が割と多い人向けです。そんなことないって方は頭の片隅にいれて後から確認してみてください。

5. まとめ:今日からできる最初のアクション

資産形成で一番大切なのは、相場を読むことではなく 「今すぐ始めること」 です。

まずは以下の3つから、自分にできることを1つ選んで今日中にやってみましょう。

- 生活費の3ヶ月分が貯まっているか計算する

- SBI証券や楽天証券の口座開設を申し込む

- 今の銀行口座から積立用のお金を分けてみる

「あの時始めてよかった」と思える未来のために、まずは第一歩を踏み出しましょう!

※本記事にはプロモーションが含まれています。 ※資産運用は自己責任です。元本割れのリスクを理解した上で、無理のない範囲で始めましょう。 ※本記事の構成・執筆にはAIを活用しています。

もっと知りたい方は、 「かしこいお金の育て方 資産形成」 で検索してみてください!

この記事は「仕組みの最適化」に関連しています

投資を始めたいけど何からすればいいか迷っていませんか?

初心者でも失敗しない「ほったらかし資産形成」の5ステップロードマップを公開中。